地震保険は必要か|判断を分ける3つの重要ポイント

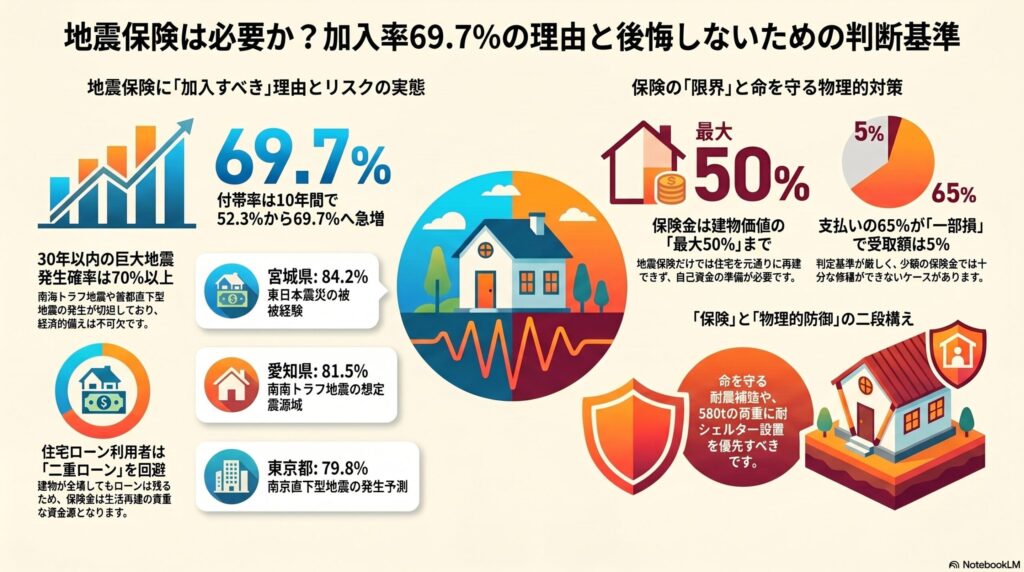

地震保険の加入率は全国平均で69.7%に達しています。約7割の世帯が必要と判断している一方で、残り3割は加入していません。

この記事の要約動画

なぜ69.7%の人が地震保険に加入しているのか

損害保険料率算出機構の2023年度統計によると、地震保険の付帯率は69.7%を記録しました(世帯加入率は35.1%)。これは10年前の52.3%から大きく上昇しています。東日本大震災以降、地震リスクへの意識が高まったことが主な要因です。

地域別では大きな差があります。宮城県は84.2%と最も高く、次いで愛知県の81.5%、東京都の79.8%と続きます。一方、長崎県は48.3%、沖縄県は52.1%と低い水準です。過去の被災経験や、今後予測される南海トラフ地震・首都直下型地震のリスクが、加入率に直結していることがわかります。

火災保険とのセット加入が一般的です。地震保険は単独では契約できず、必ず火災保険とセットで加入する必要があります。住宅ローンを組む際、金融機関から火災保険の加入を求められるケースが多く、その流れで地震保険も同時に契約する世帯が増えています。

地震保険が必要な3つのケース

住宅ローン返済中の世帯には地震保険が必要です。震度7の地震で建物が全壊した場合でも、ローンの返済義務は残ります。新たな住居費用とローン返済の二重負担を避けるため、保険による補償が重要になります。

地震リスクが高い地域の居住者も加入すべきです。南海トラフ地震は30年以内の発生確率が60~90%程度以上、首都直下型地震は70%程度で予測されています。これらの地域では、地震による経済的損失のリスクが極めて高いため、保険による備えが合理的な選択となります。

貯蓄が少ない世帯にとって地震保険は必須です。建物の修繕や建て替えには数百万円から数千万円の費用がかかります。緊急時の貯蓄が不足している場合、保険金が生活再建の重要な資金源になります。

地震保険だけでは足りない理由

補償額が建物価値の30~50%に限定される点が最大の問題です。火災保険の保険金額を基準に、その30~50%の範囲内でしか地震保険に加入できません。3,000万円の住宅なら、最大でも1,500万円の補償です。全損判定を受けても、再建費用の全額はカバーできません。

一部損の判定基準が厳しいことも課題です。損害額が建物時価の3%以上20%未満が一部損の範囲ですが、支払われる保険金は保険金額のわずか5%です。1,000万円の地震保険に加入していても、一部損なら50万円しか受け取れません。

防災シェルター専門家として、私は保険と物理的防御の組み合わせを推奨しています。地震保険は経済的な備えですが、命を守るのは建物の耐震性能や避難場所です。2026年5月時点で、耐震シェルターの導入が注目されています。WNI社の耐震シェルターは580tの荷重に耐える設計で、通常のシェルターの30~40tを大きく上回ります。

日本は1949年に震度7の階級が設定されて以来、7回の震度7を経験しました。1995年の阪神・淡路大震災、2011年の東日本大震災、2016年の熊本地震、2024年の能登半島地震など、大地震は繰り返し発生しています。保険だけでなく、物理的に命を守る対策が不可欠です。

地震保険がいらないと言われる5つの理由|本当のところ

地震保険の加入率が約7割に達する一方で、残り3割が加入していない理由があります。保険料の高さや補償内容の限界が主な要因です。

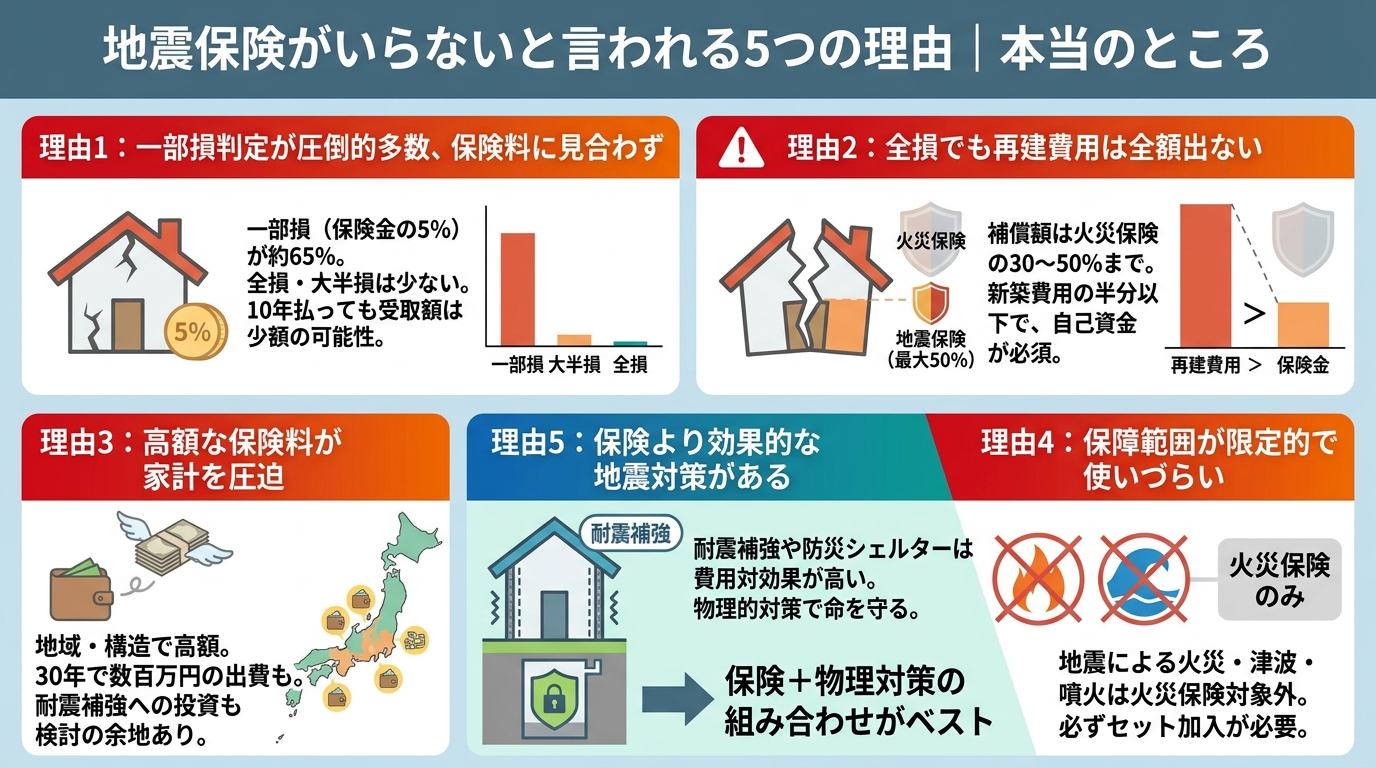

理由1:一部損判定の確率が高く、保険料がもったいない

地震保険の損害認定は4段階に分かれています。全損・大半損・小半損・一部損です。一部損の判定基準は、損害額が建物時価の3%以上20%未満となっています。

実際の支払い統計を見ると、一部損の割合が圧倒的に多いことがわかります。熊本地震では支払件数の約65%が一部損でした。しかし一部損で受け取れる保険金は、保険金額の5%に過ぎません。

具体例で考えてみましょう。地震保険金額1,000万円で年間保険料が3万円の場合、10年間で30万円を支払います。一部損の判定なら受取額は50万円です。確かに20万円のプラスですが、全損や大半損にならない限り、保険料に見合う補償とは言えません。

理由2:全損判定でも再建費用全額が出ない構造

地震保険の補償額は火災保険金額の30~50%に制限されています。この制限は法律で定められており、どの保険会社でも同じです。建物の評価額が3,000万円で火災保険に加入している場合、地震保険は最大1,500万円までしか契約できません。

全損判定を受けても、再建には不足します。2026年5月時点の建築費相場では、30坪の木造住宅を新築するのに2,500万円から3,500万円が必要です。地震保険の1,500万円では、残り1,000万円以上を自己資金で賄わなければなりません。

火災保険との組み合わせが前提の設計です。地震以外の原因で建物が損壊した場合は火災保険で補償されますが、地震が原因の場合は地震保険からの支払いになります。両方に加入していても、地震による損害は地震保険の限度額内でしか補償されない点に注意が必要です。

理由3:高額な保険料が家計を圧迫する

一戸建ての地震保険料は地域と建物構造で大きく異なります。東京都の木造住宅の地震保険料は、保険金額や建物の条件により異なります。詳細は保険会社にお問い合わせください。鉄骨造なら約2万5,000円に下がります。

10年契約での総支払額を計算すると、木造で約38万円、鉄骨造で約25万円になります。30年間継続すれば、木造で114万円、鉄骨造で75万円の出費です。この金額を耐震補強や防災設備に投資した方が効果的という意見もあります。

地域による保険料差も顕著です。大阪府の木造住宅は年間約3万円、愛知県は約2万8,000円です。一方、長崎県は約1万円、沖縄県は約8,000円と、東京の4分の1程度です。地震リスクの評価が保険料に直結しています。

理由4:保障範囲が限定的で使いづらい

地震による火災は地震保険の対象ですが、火災保険では補償されません。これは意外に知られていない重要なポイントです。地震が原因で発生した火災による損害は、地震保険に加入していなければ一切補償されません。

津波と噴火も地震保険の対象です。しかし地震保険に加入していない場合、これらの自然災害による損害も補償されません。火災保険だけでは不十分なのです。

地震保険は単独で加入できない制約があります。必ず火災保険とセットでの契約が必要です。火災保険を解約すると、地震保険も自動的に解約されます。この仕組みが、保険料の負担感を増す要因になっています。

理由5:保険より効果的な地震対策がある

耐震補強の費用対効果は高いと言えます。木造住宅の耐震補強工事は100万円から200万円が相場です。地震保険の30年分の保険料と同程度の投資で、建物の倒壊リスクを大幅に減らせます。

防災シェルター専門家として、物理的防御施設の重要性を強調したいと思います。耐震シェルターは580tの荷重に耐える設計が可能です。これは中型バス39台分の重量に相当します。建物が倒壊しても、シェルター内にいれば命を守れます。

保険と対策の組み合わせ戦略が最も効果的です。地震保険で経済的リスクをカバーしつつ、耐震補強やシェルター設置で物理的な安全性を確保する。この二段構えのアプローチが、2026年の防災対策のスタンダードになっています。

地震保険は入った方がいい|加入すべき人の条件

地震保険が不要という意見もありますが、特定の条件に当てはまる人には加入をおすすめします。経済状況や居住地域によって判断が分かれます。

加入が合理的な3つの条件

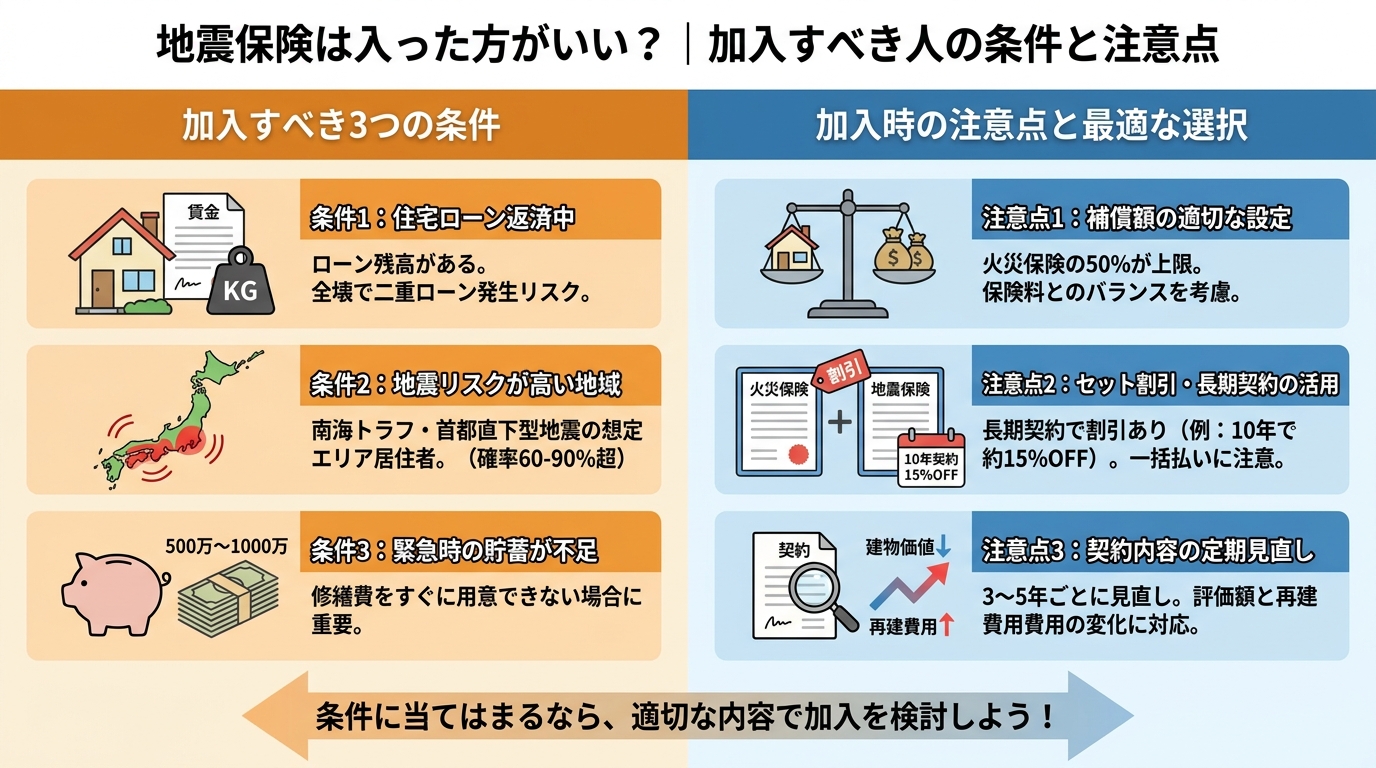

住宅ローン返済期間中の世帯は加入すべきです。ローン残高が2,000万円ある状態で建物が全壊した場合、新たな住居費用とローン返済の二重負担が発生します。地震保険があれば、少なくとも一部の負担を軽減できます。

地震リスク評価が高い地域の居住者も加入が必要です。南海トラフ地震の想定震源域に近い静岡県、愛知県、三重県、和歌山県などでは、30年以内の発生確率が60~90%程度以上とされています。首都直下型地震のリスクがある東京都、神奈川県、埼玉県、千葉県も同様です。

緊急時の貯蓄が不足している世帯には地震保険が重要です。建物の修繕費用として最低でも500万円から1,000万円は必要になります。この金額を短期間で用意できない場合、保険金が生活再建の鍵となります。

加入時の注意点と最適な選択方法

補償額の適切な設定が重要です。火災保険金額の50%まで地震保険に加入できますが、保険料負担とのバランスを考える必要があります。建物の評価額が3,000万円なら、地震保険は1,500万円が上限です。

火災保険とのセット割引を活用しましょう。多くの保険会社が長期契約割引を提供しています。10年契約なら保険料が約15%割引になるケースもあります。ただし、一括払いが必要な点に注意が必要です。

契約内容の定期見直しも大切です。建物の評価額は経年劣化で下がりますが、再建費用は建築費の高騰で上がる傾向にあります。3年から5年ごとに保険金額が適切か確認することをおすすめします。

一戸建ての地震保険料|相場と地域別の違い

地震保険料は地域と建物構造で大きく変わります。2026年5月時点の最新料金体系を理解することが、適切な判断につながります。

一戸建ての平均保険料(2026年最新)

木造住宅の平均保険料は、保険金額1,000万円あたり年間2万円から4万円です。具体的な保険料は地域や建物の条件により異なるため、保険会社にお問い合わせください。一方、長崎県は1万円、沖縄県は8,000円と大幅に安くなっています。

鉄骨造の平均保険料は木造より30%から40%安い設定です。東京都の鉄骨造なら年間約2万5,000円、大阪府なら約2万円です。建物の耐震性能が高いほど、保険料は低く抑えられます。

10年契約と長期契約を比較すると、長期契約の方が有利です。10年一括払いなら保険料が約15%割引されます。木造で年間3万8,000円なら、10年分は38万円ですが、長期契約割引で約32万円に下がります。ただし一括で支払う必要があるため、資金計画が重要です。

地域別保険料の大きな違い

地震リスク評価による地域分類は3段階に分かれています。最もリスクが高い1等地は東京都、神奈川県、静岡県など。2等地は大阪府、愛知県、宮城県など。3等地は長崎県、沖縄県、福岡県などです。

都市部と地方の保険料差は最大で4倍以上になります。東京都の木造住宅が年間3万8,000円に対し、沖縄県は8,000円です。この差は過去の地震発生頻度と、今後の発生予測に基づいて算出されています。

今後の保険料改定予測では、さらなる値上げが見込まれています。2026年以降も段階的な料金改定が予定されており、特にリスクが高い地域では10%から15%の値上げが検討されています。早めの加入が保険料を抑える方法の一つです。

保険料を抑えるための割引制度

耐震診断割引は建物の耐震性能に応じて適用されます。耐震等級1なら10%割引、等級2なら30%割引、等級3なら50%割引です。新築時に耐震等級を取得しておくと、長期的な保険料削減につながります。

耐震改修割引も活用できます。1981年以前の旧耐震基準で建てられた建物を、現行の耐震基準に適合させる改修工事を行った場合、保険料が10%割引されます。改修費用は100万円から200万円ですが、保険料削減効果は長期的に見れば大きいです。

火災保険とのセット割引は最も一般的です。同じ保険会社で火災保険と地震保険を契約すると、事務手数料が削減されるケースがあります。また複数の保険会社で見積もりを取り、最も有利な条件を選ぶことも重要です。

の判定を受ける確率は低いのが現実です。

保険料の累積額も無視できません。木造住宅の場合、年間保険料は地域によって大きく異なります。東京都で1,000万円の地震保険に加入すると、年間約3万円の保険料がかかります。30年間で90万円、住宅ローンの返済期間全体では大きな負担です。

費用対効果の観点から、後述する物理的防御への投資を優先すべきケースもあります。

理由2:補償額が建物価値の最大50%で再建できない

地震保険の最大の制約は補償額の上限です。火災保険金額の30~50%が限度で、建物と家財それぞれに上限があります。建物は5,000万円、家財は1,000万円が最高額です。

3,500万円の新築住宅を例に考えます。火災保険を3,500万円で契約しても、地震保険は最大1,750万円までしか加入できません。全損判定でも1,750万円の保険金です。建て替えには元の金額が必要なため、1,750万円の自己負担が発生します。

都市部の住宅では特に問題が深刻です。東京23区内の戸建て住宅は平均5,000万円を超えますが、地震保険の上限は5,000万円です。全損でも再建費用の半分しかカバーできません。

住宅ローンが残っている場合、二重の負担になります。ローン残債2,000万円、保険金1,750万円では、新居の購入資金が不足します。追加で住宅ローンを組む必要が生じ、老後の生活設計が崩れるリスクがあります。

理由3:保険料が高く、長期的な負担が大きい

地震保険料は地域と建物構造で大きく変わります。2026年5月時点の保険料率は、過去10年で段階的に引き上げられてきました。

木造住宅の年間保険料を比較すると、地域差が明確です。宮城県で1,000万円の地震保険に加入すると年間約3.2万円、愛知県は約2.8万円、東京都は約3.0万円です。一方、長崎県は約1.2万円、沖縄県は約0.8万円と低額です。

鉄骨造・コンクリート造は保険料が安くなります。東京都の耐火建築物なら年間約1.8万円です。しかし30年間の累積では54万円の支出になります。

保険料の値上げリスクも考慮が必要です。南海トラフ地震や首都直下型地震の発生確率が高まるにつれ、保険料率の引き上げが予想されます。2014年から2019年にかけて、全国平均で約19%の保険料引き上げが実施されました。今後も同様の改定が見込まれています。

理由4:地震リスクが低い地域では費用対効果が悪い

地域によって地震リスクは大きく異なります。過去100年間の震度6弱以上の地震発生回数を見ると、地域差は明白です。

九州南部や沖縄では大地震の頻度が低く、加入率も50%前後にとどまっています。長崎県の加入率48.3%、沖縄県52.1%は、地震リスクの低さを反映しています。

地盤が強固な地域も同様です。岩盤の上に建つ住宅は、地震の揺れが小さく、建物被害のリスクが低くなります。地盤調査の結果、N値が50以上の強固な地盤なら、地震保険の優先度は下がります。

ただし油断は禁物です。2016年の熊本地震は、それまで地震リスクが低いとされていた地域で発生しました。絶対安全な地域は存在しないことを認識すべきです。

理由5:貯蓄が十分にあれば自己負担で対応できる

十分な貯蓄がある世帯は、保険に頼らない選択肢があります。地震による建物被害を自己資金でカバーできるなら、保険料の支払いを避けられます。

目安となる貯蓄額は、建物の再建費用です。3,000万円の住宅なら、同額の貯蓄があれば全損でも対応可能です。実際には全損の確率は低いため、1,000万円程度の貯蓄でも十分なケースが多いでしょう。

保険料を投資に回す戦略もあります。年間3万円の保険料を30年間、年利3%で運用すると約145万円になります。地震が発生しなければ、この金額が手元に残ります。

ただし住宅ローンがある場合は別です。ローン残債が2,000万円あり、貯蓄が1,000万円なら、地震で全損すると生活再建が困難になります。ローン返済中は地震保険の必要性が高まります。

保険より効果的|地震対策の優先順位

地震保険は経済的な備えですが、命を守るのは物理的な防御です。保険金を受け取っても、失われた命は戻りません。

耐震補強の方が保険より効果的な理由

建物の耐震性能を高めることが、最も確実な地震対策です。1981年以前の旧耐震基準で建てられた住宅は、震度6強以上の地震で倒壊リスクが高くなります。

耐震補強の費用は平均150万円から250万円です。壁の補強、基礎の強化、接合部の改修が主な工事内容になります。この投資で建物の倒壊リスクを80%以上低減できます。

地震保険30年分の保険料と比較すると、耐震補強の方が費用対効果が高いケースがあります。年間3万円の保険料なら30年で90万円です。150万円の耐震補強は、保険料50年分に相当しますが、建物の資産価値も向上します。

自治体の補助金制度も活用できます。多くの市区町村が耐震診断や耐震補強工事に対して、費用の一部を補助しています。東京都では最大300万円、愛知県では最大200万円の補助が受けられます。

地震時の生命安全を確保する物理的防御

防災シェルター専門家として、私が最も重視するのは生命の安全確保です。建物が倒壊しても、シェルター内にいれば命は守られます。

地上設置型シェルター「サバイブ」は、核・地震・台風・竜巻などあらゆる脅威から身を守る万能シェルターです。内部に太い鉄筋を限界まで張り巡らし、極限まで強度をアップしたWNI社オリジナルのコンクリートボックスです。

「サバイブ」の最大の特徴は、地上設置が可能な点です。コンクリートの壁を150cm以上にすることで、ミサイルシェルターにもアップグレードできます。地下への階段移動が不要なため、老若男女どなたでも短時間での避難が可能です。

2026年5月時点で、580tの荷重に耐える設計は業界最高水準です。通常のシェルターの耐荷重が30~40tである中、中型バス39台分の重量に耐えうる卓越した強度を備えています。

シェルター導入の実際の流れと費用

地上設置型シェルター「サバイブ」の設置は4つのステップで完了します。

まず国内工場で製造します。品質管理が徹底された環境で、コンクリートボックスを製造します。次に設置場所に応じて基礎工事を実施します。枠組み後にコンクリートを流し込み、シェルターを支える強固な基礎を作ります。

3番目のステップは設置です。クレーンでシェルターのパーツを搬入し、所定の位置に据え付けます。最後に内装・外装工事を行います。ドア等を設置し、内外塗装を行います。内部は「すのこ」を格納し、通気性を保ちカビ等を防ぎます。

設置期間は基礎工事を含めて約2週間です。既存の庭やガレージスペースを活用できるため、大規模な土地造成は不要です。費用は仕様によって異なりますが、一般的な家庭用サイズで500万円から800万円が目安になります。

保険と対策の最適な組み合わせ戦略

理想的な地震対策は、保険と物理的防御の組み合わせです。それぞれの役割を理解し、段階的に実施することが重要です。

第1優先は生命の安全確保です。耐震補強や避難シェルターの設置に予算を割くべきです。命を守れなければ、保険金の意味がありません。第2優先は経済的損失への備えです。地震保険に加入し、建物や家財の損害に備えます。

予算が限られている場合の優先順位は明確です。まず耐震診断を受け、必要なら耐震補強を実施します。次に地震保険に加入し、最低限の経済的保障を確保します。余裕があれば、避難シェルターの導入を検討します。

住宅ローン返済中の世帯は、地震保険を優先すべきです。ローン残債が大きい期間は、保険による経済的保障が不可欠です。ローン完済後は、保険の見直しと物理的防御への投資を検討できます。

地震保険の補償内容|何が対象で何が対象外か

地震保険の補償範囲を正確に理解することが、加入判断の前提です。意外な対象外項目も多く存在します。

補償される損害と判定基準

地震保険は4段階の損害認定で保険金を支払います。全損・大半損・小半損・一部損です。

全損は建物の主要構造部の損害額が、建物時価の50%以上の場合です。または焼失・流失した床面積が、建物の延床面積の70%以上の場合も全損です。保険金額の100%が支払われます。

大半損は損害額が建物時価の40%以上50%未満です。または焼失・流失した床面積が延床面積の50%以上70%未満です。保険金額の60%が支払われます。

小半損は損害額が建物時価の20%以上40%未満です。または焼失・流失した床面積が延床面積の20%以上50%未満です。保険金額の30%が支払われます。

一部損は損害額が建物時価の3%以上20%未満です。保険金額の5%しか支払われません。1,000万円の地震保険でも、一部損なら50万円です。

家財の判定基準も同様ですが、個別の損害額ではなく、損害を受けた家財の個数と割合で判定します。全損は家財全体の80%以上が損害を受けた場合です。

補償されない損害と注意点

地震保険で補償されない損害があります。最も重要なのは、地震による火災は火災保険では補償されない点です。地震が原因の火災は、地震保険でのみ補償されます。

津波による損害も地震保険の対象です。火災保険では津波被害は補償されません。2011年の東日本大震災では、津波による甚大な被害が発生しましたが、地震保険に加入していた世帯のみが保険金を受け取れました。

噴火による損害も地震保険の範囲です。火山噴火に伴う溶岩流、火山灰、噴石などによる建物被害は、地震保険でカバーされます。

ただし地震発生から10日以上経過後の損害は対象外です。地震直後の混乱期に発生した損害のみが補償されます。また故意や重大な過失による損害、戦争や内乱による損害も補償されません。

建物の一部のみの補償も不可能です。地震保険は建物全体を対象とし、特定の部屋や設備だけを補償することはできません。

地震保険の加入率|全国平均69.7%の意味するところ

加入率の統計データは、地震リスクへの社会的認識を示す重要な指標です。地域差の背景を理解することで、自分の判断基準が明確になります。

地域別加入率の詳細データ

2023年度の地域別加入率を見ると、上位と下位で大きな開きがあります。宮城県84.2%、愛知県81.5%、東京都79.8%が上位3県です。

宮城県の高い加入率は、東日本大震災の経験が影響しています。実際に被災した世帯が多く、地震リスクへの意識が極めて高い状態です。愛知県は南海トラフ地震の想定震源域に位置し、行政による啓発活動も活発です。

東京都は首都直下型地震のリスクが広く認識されています。30年以内の発生確率70%という数字が、都民の危機意識を高めています。神奈川県78.3%、千葉県76.8%、埼玉県75.2%と、首都圏全体で高い加入率です。

一方、下位は長崎県48.3%、沖縄県52.1%、鹿児島県54.6%です。これらの地域は過去の大地震の経験が少なく、地震リスクへの意識が相対的に低い傾向があります。

加入率が高い理由と低い理由

加入率の地域差は、複数の要因が重なって生じています。最も大きいのは過去の被災経験です。大地震を経験した地域では、次の地震への備えとして地震保険に加入する世帯が増えます。

将来の地震リスク予測も影響します。南海トラフ地震の想定震源域に位置する静岡県77.4%、高知県72.8%、三重県75.6%は、いずれも高い加入率です。科学的な予測データが、住民の行動を変えています。

経済的余裕も無視できません。地震保険料は決して安くないため、世帯収入が高い都市部で加入率が高くなります。東京都の平均世帯年収は約620万円、一方で長崎県は約480万円です。

地域コミュニティの影響も見逃せません。周囲の世帯が地震保険に加入していると、自分も加入する傾向があります。町内会や自治会での防災活動が活発な地域では、加入率が高まります。

結論:地震保険は必要か|あなたの判断基準

地震保険の必要性は、個々の状況によって異なります。一律の答えはありません。自分の状況を客観的に評価し、最適な選択をすることが重要です。

あなたに地震保険が必要か判断する5つの質問

第1の質問は、住宅ローンの返済状況です。ローン残債が1,000万円以上ある場合、地震保険は必須と考えるべきです。全損で建物を失っても、ローン返済義務は残ります。保険金がなければ、二重の住居費負担で生活が破綻します。

第2の質問は、地域の地震リスク評価です。南海トラフ地震や首都直下型地震の想定震源域に住んでいる場合、30年以内の発生確率は70%です。高リスク地域では、地震保険の優先度が上がります。

第3の質問は、緊急時の貯蓄額です。建物の再建費用として1,000万円以上の貯蓄があれば、地震保険の必要性は下がります。ただし貯蓄が500万円以下なら、保険による補償が不可欠です。

第4の質問は、家族構成と生活状況です。高齢者や小さな子供がいる世帯は、地震後の生活再建が困難です。保険金による経済的支援が、生活の立て直しを助けます。

第5の質問は、将来の住宅計画です。あと数年で住み替えを予定している場合、長期の地震保険は不要かもしれません。一方、終の棲家として長く住む予定なら、保険による長期的な備えが重要です。

今すぐ実行すべき3つのアクション

まず自分の地域の地震リスクを確認してください。政府の地震調査研究推進本部のウェブサイトで、地域ごとの地震発生確率を調べられます。ハザードマップで自宅周辺の液状化リスクや土砂災害リスクも確認できます。

次に複数の保険商品を比較検討してください。保険会社によって保険料や付帯サービスが異なります。少なくとも3社以上の見積もりを取り、補償内容と保険料のバランスを評価します。割引制度の適用可否も確認が必要です。

最後に物理的防御対策を検討してください。耐震診断を受け、必要なら耐震補強を実施します。予算に余裕があれば、避難シェルターの導入も選択肢です。保険と物理的防御の両面から、総合的な地震対策を構築することが、あなたと家族の命と財産を守る最善の方法です。

よくある質問(FAQ)

Q1. 地震保険がいらないと言われる理由は何ですか?

A: 主な理由は5つです:①一部損判定の確率が高く保険料に見合わない、②全損でも再建費用全額がカバーできない、③保険料が高額で家計を圧迫する、④保障範囲が限定的、⑤耐震補強など他の対策の方が効果的という考え方です。特に一部損の場合、保険金額の5%しか受け取れないため、費用対効果を疑問視する人が多いです。

Q2. 地震保険は入った方がいいですか?

A: 住宅ローン返済中、地震リスク高地域居住、緊急貯蓄不足の3条件に当てはまる場合は加入をおすすめします。南海トラフ地震や首都直下型地震の発生確率が70%と高い地域では、経済的リスク対策として有効です。ただし保険だけでなく、耐震補強やシェルター設置と組み合わせた総合的な防災対策が最適です。

Q3. 地震保険は何割の人が加入していますか?

A: 全国平均で約69.7%の世帯が加入しています(2023年度統計)。地域差が大きく、宮城県84.2%、愛知県81.5%、東京都79.8%と高い一方、長崎県48.3%、沖縄県52.1%と低い水準です。過去の被災経験と今後の地震リスク予測が加入率に直結しています。

Q4. 地震保険の補償額はいくらまでですか?

A: 火災保険金額の30~50%の範囲内で契約できます。例えば3,000万円の住宅なら最大1,500万円です。この制限は法律で定められており、全ての保険会社で同じです。全損判定を受けても再建費用全額はカバーできないため、自己資金の準備が必要になります。

Q5. 地震保険の保険料はいくらですか?

A: 東京都の木造住宅で保険金額1,000万円の場合、年間約3万8,000円です。鉄骨造なら約2万5,000円、地域によって大きく異なります。長崎県は約1万円、沖縄県は約8,000円と、地震リスク評価が保険料に直結しています。10年契約なら総支払額は38~114万円になります。

参考文献

- 損害保険料率算出機構 地震保険統計 – 地震保険の加入率・支払統計・地域別データの公式統計機関。2023年度の69.7%加入率データの出典

- 内閣府 防災情報のページ – 南海トラフ地震・首都直下型地震の発生確率70%、震度7の発生履歴など公式防災情報

- 金融庁 地震保険制度について – 地震保険の補償額制限(30~50%)、損害認定基準、火災保険との関係性の法的根拠